- 手机:

- 18255636696

- 电话:

- 0510-85223856

- 邮箱:

- 254100236@qq.com

- 地址:

- 江苏省无锡市新吴区菱湖大道180号28-102

浙江欣兴工具股份有限公司(下称“欣兴工具”)作为一家孔加工刀具生产企业,自设立以来始终聚焦于孔加工刀具中钻削刀具产品的研发、生产和销售业务,产品主要应用于钢结构制造、石油钻井台等结构性金属制品制造业。

继上交所主板“折戟”后,欣兴工具再次携手华泰联合证券转道深交所创业板。此次创业板IPO,欣兴工具拟募集资金5.6亿元,与前次申报的募集资金金额一致,全部用于精密数控刀具夹具数字化工厂建设项目(下称“募投项目”)。深交所官网显示,欣兴工具将在3月31日迎来上会大考,梳理公开资料发现,公司在信息披露、产能数据等方面仍值得关注。

据签署日期为2026年3月20日的招股书上会稿(下称“招股书”),欣兴工具共设有三名独立董事,分别为王树林、查国兵、朱利祥。经过查询多家企业公开信息发现,招股书对王树林、朱利祥的个人简历信披存有遗漏。

具体来看,苏州新亚电通股份有限公司(下称“新亚电通”)于2024年8月挂牌新三板,其招股书与2024年年报显示,王树林曾于2021年6月1日至2024年5月31日担任新亚电通的独立董事。A股上市公司友邦吊顶(002718)2022年年报显示,朱利祥曾于2010年3月6日至2022年5月20日任友邦吊顶监事一职。

上述关于两位董事曾任其他公司独立董事、监事职位的经历,并未在欣兴工具的招股书中予以披露。

《公开发行证券的公司信息披露内容与格式准则第57号招股说明书》第三十七条第一款规定“发行人应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要包括:(四)主要业务经历及实际负责的业务活动;对发行人设立、发展有重要影响的董事、监事、高级管理人员及其他核心人员,还应披露其创业或从业历程;(五)曾经担任的重要职务及任期”。

除独立董事的任职信披或出现遗漏外,欣兴工具在招股书及问询回复中,还存在多处信息披露前后不一致的情形。

首轮问询回复第109页在介绍前五大贸易商ODM客户基本情况时显示,客户1和客户2的经营规模为年销售750万元。但在该回复第120页介绍前五大贸易商的市场地位、业务模式和终端客户情况时,却披露上述两家客户面向全国市场,年销售规模约760万元,同一客户的年销售规模披露前后相差约10万元。

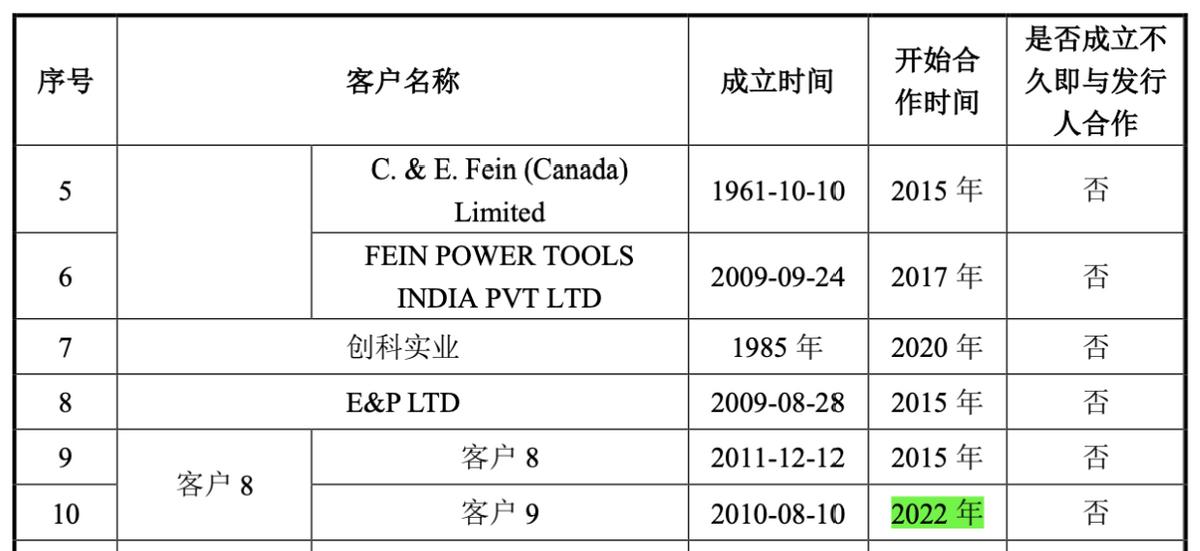

类似的矛盾也出现在对直销ODM客户信息披露中。首轮问询回复第111页显示,前五大直销ODM客户中的客户9于2010年8月10日成立,主要经营区域为R国、B国、哈萨克斯坦,与欣兴工具于2015年开始合作。但在该问询回复第138页披露的前十大客户的成立时间及合作起始时间中,却披露欣兴工具与客户9的合作始于2022年,两处合作起始时间前后相差7年。

对于供应商的信息披露同样也存在矛盾的情况。招股书第159页披露,报告期内(2022年至2025年1-6月)第一大供应商河冶科技股份有限公司成立于2000年8月21日,且在成立当年即与欣兴工具展开合作。但首轮问询回复第183页显示,双方的合作起始时间为2001年,两处信息披露相差一年。

另外,此前申报上交所主板期间,公司曾被媒体质疑产能披露与环评批复不一致,如今转道创业板,根据公开资料,欣兴工具产能、产量或也仍值得关注。

前次面对媒体质疑时,欣兴工具在上交所主板问询回复中指出,年产321万件(套)机床用高端精密刀具数字化智能制造项目(下称“321万件项目”)中,环评批复的产量包括310万件刀具/年、11万套刀具/年。其中,每套刀具包含5件单类刀具以及配套夹具产品,合计刀具产能365万件/年。

因此,在2022年1月18日完成321万件项目验收后,欣兴工具已完成环评验收产能合计590万件/年,不再存在超产情况。其中,2020年至2023年的刀具实际产量分别为536.16万件、586.10万件、572.27万件、555.26万件,均未超过590万件/年的环评批复产能。

根据海盐县人民政府官网公示信息,自2022年1月321万件项目验收后,欣兴工具又委托编制了多个项目的环评报告。

从多份环评报告中了解到,按照时间顺序,2022年6月、2023年3月以及2025年8月,公司先后委托编制了年产123万件(套)高性能数控机床配套刀具数字化工厂技改项目(下称“123万件项目”)、募投项目、年产325万件(套)高端数控刀具技改项目的环评报告,分别对应新增产能123万件(套)、660万件、325万件(套)。三者所形成的产能约是前次验收后产能(590万件/年)的2倍。

其中,123万件项目施工工期12个月,于2022年7月获环评批复,实际于2025年3月验收;募投项目于2023年7月获环评批复。

招股书显示,2024年,环形钻削系列产品、实心钻削系列产品的产能分别为650.20万件、23.58万件,合计产能673.79万件;同期实际自产产量则分别为696.66万件、23.34万件,合计自产产量719.99万件。其中,环形钻削系列产品2024年的产能利用率为107.14%,已出现超负荷生产状态。

显然,招股书中披露的2024年产能及实际产量对比前次验收后产能(590万件/年)已出现较大的差异。公司在此期间是否存在无需报批环评的新增产能项目或技改项目,我们尚无从得知。

另外,根据审计报告中在建工程变动情况,募投项目在建工程于2023年度开始投入,报告期内并无转固情形;“设备安装工程”则在报告期各期均存在转固情形,不知是否包括123万件项目或其他无需环评报批项目所形成的产能。